Купля-продажа загородной недвижимости: особенности сделки с домом и участком в 2026 году

мар, 8 2026

Когда вы покупаете или продаете дом с земельным участком, это не просто сделка - это сложный юридический процесс, где даже маленькая ошибка может стоить вам денег, времени или всего дома. В 2026 году правила остались прежними, но технологии и риски изменились. Если вы думаете, что достаточно подписать договор и передать деньги - вы ошибаетесь. Сделка с загородной недвижимостью требует точности, проверок и понимания технических нюансов, о которых многие риэлторы молчат.

Дом и земля - это один объект

Главное правило, которое нужно запомнить: дом и земля должны переходить к новому владельцу вместе. Это не просто рекомендация - это требование закона. Если вы продаете дом, а земля оформлена на другого человека или находится в аренде у муниципалитета - сделка может быть признана недействительной. Росреестр четко говорит: если дом и участок принадлежат одному собственнику, они продаются как единое имущество. Исключения есть, но они редкие: например, если участок находится в долевой собственности нескольких людей, и один из них хочет продать только дом. В таких случаях нужна нотариальная консультация - иначе через год вы можете оказаться в суде.

Судебная практика подтверждает это: в деле №35-КГ22-12 Верховный Суд РФ отменил сделку, потому что в договоре не был указан кадастровый номер дома. Даже если вы купили дом с участком, но в документах прописано только «дом», - это основание для признания договора ничтожным. Никаких «на словах» или «по памяти» - только точные данные из ЕГРН.

Что проверять перед подписанием договора

Перед тем как вы перечислите даже рубль, сделайте три проверки. Первая - выписка из ЕГРН. Не просто попросите ее у продавца, а скачайте сами через сайт Росреестра или МФЦ. В ней должны быть указаны: кадастровые номера дома и участка, форма собственности, наличие обременений (арест, ипотека, сервитуты), и кто именно является собственником. Вторая проверка - границы участка. 29% всех сделок задерживаются из-за споров с соседями. Вы можете увидеть, что участок у вас 8 соток, а в ЕГРН - 7,5. Это значит, что кто-то захватил часть земли. Такие случаи часто скрывают, чтобы продать быстрее. Третья проверка - статус дома. Он капитальный или сезонный? Если дом построен после 2018 года и не имеет акта ввода в эксплуатацию - его нельзя зарегистрировать как жилой. Банки не дадут ипотеку, а вы не сможете прописаться.

С 2024 года вступили в силу изменения по ФЗ-217: садовые дома больше не требуют акта ввода в эксплуатацию, если они не предназначены для постоянного проживания. Но если вы хотите жить там круглый год - нужен акт. Иначе вы рискуете получить дом, который не подлежит регистрации как жилой объект.

Документы, которые нельзя игнорировать

Пакет документов для сделки с загородной недвижимостью длиннее, чем для квартиры. Вам понадобятся:

- Выписка из ЕГРН (не старше 30 дней)

- Правоустанавливающие документы на дом и участок (договор купли-продажи, дарение, свидетельство о наследстве)

- Кадастровые паспорта (если они не включены в ЕГРН, но сейчас они автоматически формируются)

- Разрешение на строительство и акт ввода в эксплуатацию - только если дом построен после 2018 года

- Справка об отсутствии долгов по коммунальным платежам

- Нотариально заверенное согласие супруга - если вы или продавец состоите в браке

Если вы используете материнский капитал - обязательное условие: вы должны оформить доли на всех детей и супруга в течение 6 месяцев после регистрации сделки. Это не просто формальность - Пенсионный фонд проверяет это жестко. Без подтверждения он не перечислит деньги. И это добавляет к сроку регистрации еще 30 дней.

Ипотека и загородный дом: что банки проверяют

Банки относятся к загородной недвижимости с подозрением. Сбербанк, ВТБ и другие крупные кредиторы требуют:

- Дом должен быть построен из капитальных материалов: кирпич, бетон, блоки - дерево и сруб не подходят

- Наличие всех коммуникаций: электричество, водоснабжение, канализация

- Земля должна быть в категории ИЖС (индивидуальное жилищное строительство)

- Участок должен быть межеванным - без четких границ банк не даст кредит

Оценочный отчет банка - это еще один этап. Он проводится независимым оценщиком, и если дом стоит меньше, чем заявлено, вы можете получить кредит на меньшую сумму. В 2023 году 17% ипотечных заявок на загородные дома были отклонены именно из-за несоответствия требованиям. И да - страхование недвижимости обязательно. Без него банк не выдаст кредит.

Как проходит сделка: пошагово

Сделка с загородной недвижимостью занимает от 1 до 3 месяцев. Вот как она проходит:

- Предварительная проверка - выезжаете на объект, осматриваете дом, проверяете границы участка, разговариваете с соседями. В 34% случаев визуальный осмотр показывает расхождения с кадастровыми данными.

- Подписание предварительного договора - вы вносите задаток (обычно 5-10% от суммы). Он защищает вас, если продавец передумает. Если вы передумаете - задаток теряется. Если продавец - он обязан вернуть в двойном размере.

- Сбор документов - это занимает 7-14 дней. Здесь многое зависит от продавца: если он не готов, процесс затягивается.

- Регистрация в Росреестре - сейчас это занимает 10 рабочих дней. Подать документы можно через МФЦ или онлайн через Госуслуги. Электронная подпись ускоряет процесс.

- Передача ключей и акт приема-передачи - только после регистрации права собственности. Без этого акта вы не имеете юридического права на имущество, даже если деньги уже переведены.

Если вы используете ипотеку - добавляется этап одобрения банком (5-7 дней). Если маткапитал - получение разрешения от Пенсионного фонда (30 дней).

Риски, о которых никто не говорит

Самый большой риск - поддельные документы. По данным МВД, в 2023 году в Московской и Ленинградской областях выявлено на 27% больше поддельных кадастровых паспортов, чем в 2021. Мошенники подделывают выписки из ЕГРН, чтобы продать дом, который уже продан или находится в залоге. Как проверить? Скачайте выписку сами через официальный сайт Росреестра - не полагайтесь на то, что вам прислал продавец.

Еще один риск - неучтенные сервитуты. Это права третьих лиц проходить по вашей земле, например, для прокладки линий электропередач. В 12% сделок такие обременения выявляются только после регистрации. Их сложно снять, а покупать дом с таким ограничением - значит жить с постоянным вмешательством.

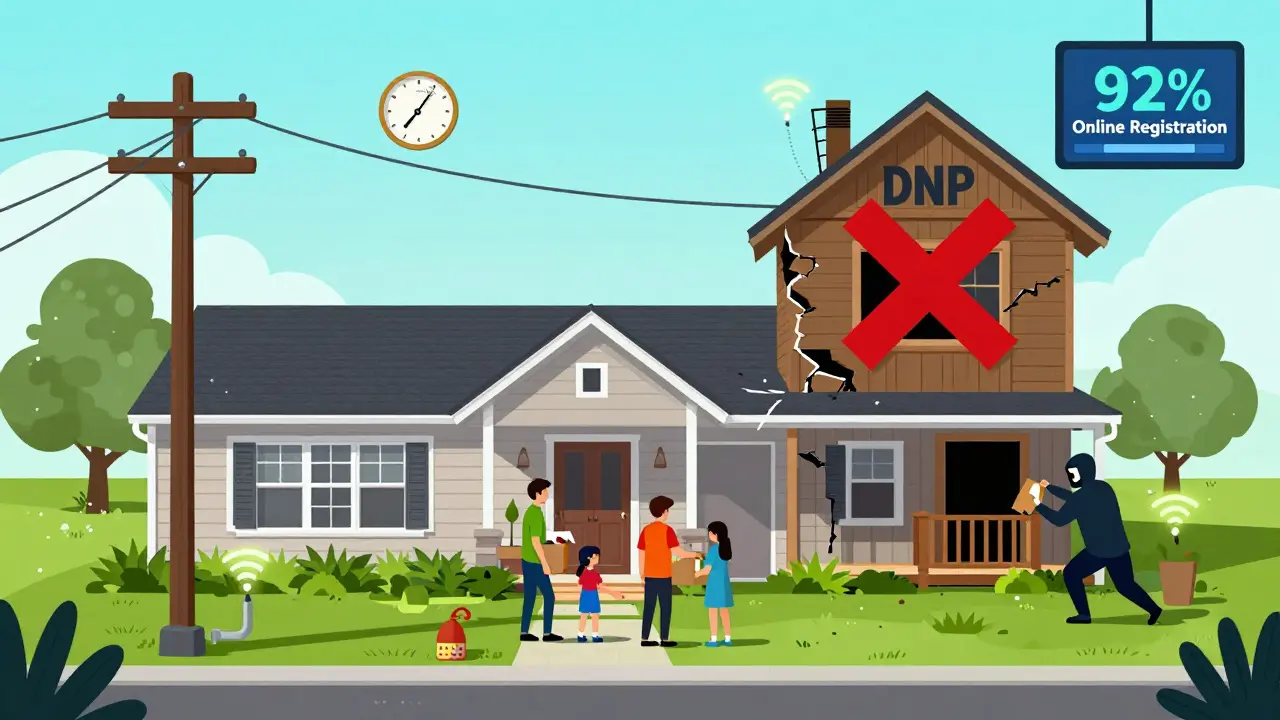

С 2024 года начинают действовать новые ограничения: законопроект №435423-7 может запретить продажу участков ДНП (дачные некоммерческие партнерства) как жилых объектов. Если вы покупаете дом на участке ДНП - убедитесь, что он зарегистрирован как ИЖС. Иначе через год он может стать непродаваемым.

Сколько стоит сделка

Госпошлина за регистрацию права собственности - 350 рублей. Это минимальная сумма. Но есть дополнительные расходы:

- Нотариальное согласие супруга - от 1500 рублей

- Нотариальное оформление договора - от 3000 рублей (обязательно при сделках с несовершеннолетними)

- Оценка объекта для банка - от 3000 до 8000 рублей

- Геодезическая экспертиза границ - от 15 000 рублей (рекомендуется при сделках свыше 15 млн рублей)

- Страховка недвижимости - от 0,1% от стоимости дома в год

Всего расходы могут составить от 2% до 4% от стоимости сделки. Это не «дополнительные траты» - это защита от потери денег в будущем.

Тренды 2026 года

Рынок загородной недвижимости в 2026 году меняется. 67% покупателей - семьи 30-45 лет, которые хотят жить не в квартире, а в доме с участком. Но они требуют инфраструктуры: без электричества, воды и интернета участок теряет 40% стоимости. Средний срок продажи дома без коммуникаций - 18 месяцев, а с ними - всего 7.

Онлайн-оформление становится нормой. В 2023 году 78% сделок прошли через МФЦ и Госуслуги. К 2025 году Росреестр планирует довести этот показатель до 92%. Но растет и киберриски: в 2022 году было зафиксировано 147 случаев подмены реквизитов при электронной регистрации. Всегда проверяйте, куда переводите деньги - только на счет, указанный в официальном договоре.

Что делать, если сделка провалилась

Если после регистрации вы обнаружили, что дом не соответствует описанию, или земля оказалась в залоге - обращайтесь к юристу. В 80% случаев можно отменить сделку через суд, если есть доказательства обмана. Но лучше не доводить до этого. Проверяйте все заранее. Даже если продавец убеждает, что «все в порядке» - не верьте. Запросите документы. Проверьте их сами. Запишите разговор. Это ваша защита.

Можно ли продать дом без земельного участка?

Да, только если земля не принадлежит тому же собственнику. Например, если участок находится в аренде у муниципалитета или в долевой собственности других людей. В остальных случаях дом и земля продаются вместе. Продажа дома без участка, когда они принадлежат одному человеку, - нарушение закона и основание для признания сделки недействительной.

Что делать, если границы участка не совпадают с реальностью?

Нужно провести межевание. Это процедура по установлению точных границ участка с участием геодезиста и согласованием с соседями. Без межевания вы не сможете оформить сделку. Если соседи не согласны - придется идти в суд. В 23% случаев споры о границах становятся причиной отмены сделки. Лучше провести межевание до подписания договора - это сэкономит вам время и деньги.

Обязательно ли нотариальное оформление договора купли-продажи?

Нет, не обязательно, если сделка происходит между взрослыми гражданами без участия несовершеннолетних. Но если в сделке участвуют дети, супруги, или вы используете материнский капитал - нотариальное оформление обязательно. Также рекомендуется нотариальное заверение при сумме сделки свыше 15 млн рублей, чтобы избежать оспаривания договора в будущем.

Можно ли купить загородный дом на материнский капитал?

Да, можно, но только если дом расположен на земле ИЖС, имеет все коммуникации и зарегистрирован как жилое помещение. После регистрации сделки вы обязаны оформить доли на всех членов семьи - супруга и детей - в течение 6 месяцев. Без этого Пенсионный фонд не перечислит средства. Также нужно получить разрешение ПФР, что добавляет до 30 дней к сроку сделки.

Как проверить, не находится ли дом в залоге?

Скачайте выписку из ЕГРН через официальный сайт Росреестра или МФЦ. В ней будет указано наличие обременений: ипотека, арест, сервитут. Не полагайтесь на слова продавца или на документы, которые он вам предоставил. Только официальная выписка - это надежный источник. Если в выписке есть залог - сделку лучше отложить до погашения кредита.

Почему банки отказывают в ипотеке на загородный дом?

Банки отказывают, если дом построен из некапитальных материалов (например, из сруба), не имеет коммуникаций (воды, электричества, канализации), расположен на земле не ИЖС, или не имеет акта ввода в эксплуатацию (для домов после 2018 года). Также отказ возможен, если участок не межеван или есть споры с соседями. Банк хочет, чтобы объект можно было легко продать, если вы перестанете платить по кредиту.