Ипотека для самозанятых в 2025 году: требования, ставки и как одобрят кредит

дек, 12 2025

В 2025 году получить ипотеку самозанятому - уже не миф. Пять лет назад банки почти автоматически отказывали людям с статусом плательщика налога на профессиональный доход (НПД). Сегодня, если вы работаете на себя, ведете учет через приложение «Мой налог» и показываете стабильный доход - шансы на одобрение растут до 70%. Это не сказка. Это реальность, которую уже используют тысячи россиян. Но чтобы не попасть в ловушку завышенных ставок и отказов, нужно понимать, что именно проверяют банки, какие документы требуют и как не переплатить лишнее.

Что банки видят в вашем доходе

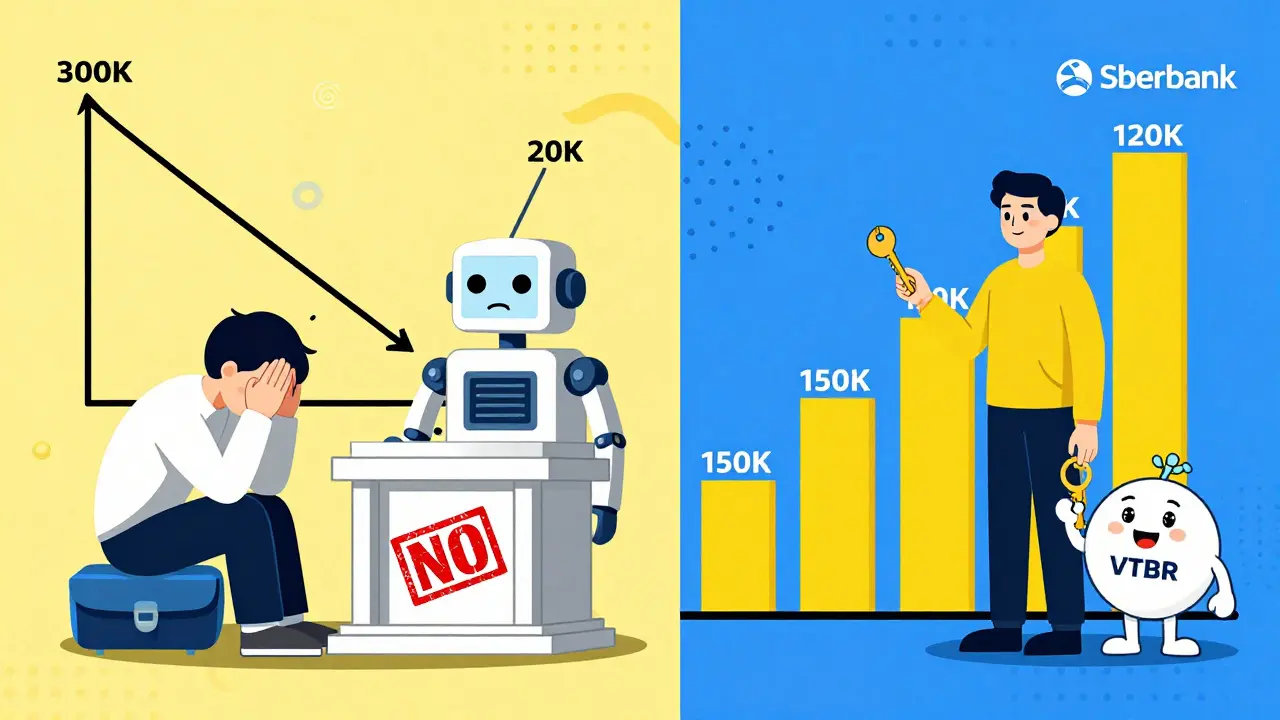

Банк не смотрит на вашу профессию. Он смотрит на цифры. И если вы говорите, что зарабатываете 150 тысяч в месяц, он должен это увидеть. В 2025 году единственное официально признанное подтверждение дохода для самозанятых - это справка из приложения «Мой налог». Это не выписка из банка, не распечатка из Excel, а цифры, которые ФНС получает напрямую от налоговой системы. Банк получает эти данные через защищенный канал - и проверяет, не фальшивые ли они.Ключевое требование - стабильность. Не просто средний доход за год. А чтобы деньги приходили каждый месяц. Если в одном месяце вы заработали 300 тысяч, а в следующем - 20 тысяч, банк увидит не рост, а риск. Лучше показать 12 месяцев подряд с доходом от 120-150 тысяч. Чем дольше история - тем лучше. ВТБ и Сбербанк требуют минимум 6 месяцев, но те, кто одобрили кредит, в среднем имели 10-14 месяцев истории.

Какие документы нужны

Вам понадобится только четыре документа - и все они доступны онлайн:- Паспорт РФ

- СНИЛС

- Справка о регистрации как самозанятого (форма КНД 1122035)

- Справка о доходах (форма КНД 1122036)

Справки скачиваются из личного кабинета на сайте ФНС или в приложении «Мой налог». Никаких копий, никаких заверений. Банк получает их в электронном виде через систему межведомственного взаимодействия. Если вы не видите эти документы в приложении - проверьте, не просрочена ли регистрация. Статус самозанятого действует только при наличии активных доходов. Если вы не зарабатывали 3 месяца подряд - банк может не принять вашу справку.

Ставки и суммы: что реально можно взять

Средняя ставка по ипотеке для наемных работников в 2025 году - около 10,5%. Для самозанятых - от 12,5% до 22%. Но есть исключения. Если вы живете в Дальневосточном федеральном округе и зарегистрированы как самозанятый - вы можете получить ставку 1,99% по программе «Дальневосточная ипотека». Это не реклама. Это реальная льгота, которую в 2025 году оформили более 8 тысяч человек.Для остальных - есть другие льготные программы:

- «ИТ-ипотека» - ставка от 8,5% (для самозанятых в сфере IT)

- «Семейная ипотека» - от 9% (если у вас второй или третий ребенок)

- «Арктическая ипотека» - до 2% (для жителей северных регионов)

Максимальная сумма кредита - до 40 млн рублей в Сбербанке и ВТБ. Но это не значит, что вам дадут столько. Банк считает: ваш ежемесячный доход должен быть в 2-2,5 раза выше, чем платеж по кредиту. Например, если вы берете кредит на 5 млн рублей на 30 лет под 15%, ежемесячный платеж - 126 тысяч рублей. Значит, ваш доход должен быть не менее 162 тысяч в месяц. А если вы берете 10 млн - платеж вырастет до 252 тысяч, и доход должен быть 325 тысяч. Не каждый самозанятый может это показать.

Первоначальный взнос: почему его требуют больше

Для наемных работников - 15% от стоимости квартиры. Для самозанятых - от 20% до 30%. Почему? Потому что банк считает вас рискованнее. Если вы потеряете клиентов - доход пропадет. А если у вас есть накопления - вы сильнее защищены.Но есть способы снизить первоначальный взнос:

- Использовать материнский капитал - до 600 тысяч рублей можно вложить в первый взнос

- Привлечь созаемщика - например, супруга с постоянной зарплатой

- Использовать государственные МФО - с 22 октября 2025 года можно получить ипотеку через МФО с 100% государственной поддержкой, где первоначальный взнос может быть 15%

Один из пользователей на форуме DomClick.ru купил квартиру за 8 млн рублей. Первый взнос - 20% (1,6 млн). Из них 600 тысяч - маткапитал, 1 миллион - накопления. Остальное - ипотека. Ставка - 13,7%. Он работает дизайнером, зарегистрирован как самозанятый 2,5 года. Без созаемщика. Без ИП. Только «Мой налог».

Какие банки одобряют чаще

На рынке 131 ипотечное предложение, но только 11 банков активно работают с самозанятыми. Вот топ-5 по количеству одобрений в 2025 году:| Банк | Доля одобрений | Мин. ставка | Макс. сумма | Мин. стаж |

|---|---|---|---|---|

| Сбербанк | 28% | 12,5% | 40 млн руб. | 6 мес. |

| ВТБ | 22% | 12,7% | 40 млн руб. | 6 мес. |

| Газпромбанк | 15% | 13,2% | 35 млн руб. | 6 мес. |

| Россельхозбанк | 12% | 8,5% (ИТ-ипотека) | 30 млн руб. | 2 года |

| Совкомбанк | 9% | 14% | 25 млн руб. | 12 мес. |

Сбербанк - лидер, но он самый строгий к истории доходов. ВТБ - чуть мягче, особенно если вы подаете через его мобильное приложение. Россельхозбанк - лучший выбор для IT-специалистов. Совкомбанк требует 12 месяцев стажа, но дает кредит даже при доходе 100 тысяч в месяц.

Почему отказывают - и как этого избежать

Самые частые причины отказа:- Нестабильный доход - 52% случаев

- Малый стаж самозанятости - 28%

- Первоначальный взнос меньше 20% - 15%

- Слишком высокий долговой нагрузка - 5%

Если вам отказали - не сдавайтесь. Попробуйте:

- Подождать 3-6 месяцев и накопить историю стабильных поступлений

- Привлечь созаемщика - даже если он не работает на себя

- Использовать маткапитал или накопительную программу

- Подать заявку в МФО - они работают по льготным программам и чаще одобряют

Один пользователь на Reddit отказался от Сбербанка, подал заявку в Совкомбанк через приложение - и получил одобрение за 4 дня. Причина? Он собрал 14 месяцев истории доходов. Банк увидел, что он не «взлетел» в одном месяце, а растет равномерно. Это и есть ключ.

Что изменится в 2026 году

С 1 марта 2026 года ФНС начнет автоматически передавать данные о доходах самозанятых в банки. Вам больше не нужно будет скачивать справки. Банк сам запросит их через систему. Это ускорит процесс - до 2-3 дней вместо 5-7.Также с 2025 года планируют повысить лимит дохода для самозанятых с 2,4 до 3 млн рублей в год. Это значит, что больше людей смогут сохранить статус НПД, а не переходить на ИП. И это откроет доступ к ипотеке еще для 500 тысяч человек.

Эксперты прогнозируют: к 2027 году ставки для самозанятых приблизятся к уровню наемных работников - 9-10%. Пока это мечта. Но уже сегодня вы можете получить кредит с минимальной ставкой 1,99%. Главное - не спешить. Подготовьте документы, соберите историю, выберите правильную программу. Ипотека для самозанятых - не про то, чтобы быть «особенным». Это про то, чтобы быть готовым.

Можно ли взять ипотеку, если я самозанятый меньше года?

Практически невозможно. Большинство банков требуют минимум 6 месяцев стажа, а реальные одобрения - у тех, кто работает 10-14 месяцев. Если у вас меньше года - соберите историю, подождите 3-6 месяцев и попробуйте снова. Можно попробовать МФО - они иногда одобряют с 3 месяцами, но ставки будут выше.

Какие документы нужны, если я работаю на себя и веду бухгалтерию?

Ничего, кроме справок из «Мой налог». Банк не принимает выписки из бухгалтерии, чеки, договоры или расчеты. Только цифры, которые ФНС подтверждает через приложение. Даже если вы платите налоги через УСН или ПСН - это не имеет значения. Для ипотеки важен только статус НПД и данные из «Мой налог».

Можно ли взять ипотеку без созаемщика?

Да, если ваш доход в 2,5 раза выше ежемесячного платежа. Например, если платеж - 120 тысяч, ваш доход должен быть 300 тысяч в месяц. Многие самозанятые это делают. Особенно в IT, дизайне, фрилансе. Главное - стабильность. Не резкие скачки. Не «взлетел» в одном месяце - а растете равномерно.

Что делать, если банк требует 30% первоначального взноса, а у меня только 15%?

Используйте материнский капитал - до 600 тысяч рублей можно вложить в первый взнос. Также можно попробовать МФО - они работают с государственными программами и принимают 15-20%. Или найдите созаемщика - супруга, родителя с постоянным доходом. Без этого - шансы на одобрение в крупных банках минимальны.

Почему ставка для самозанятых выше, чем для наемных работников?

Потому что банк считает ваш доход менее надежным. Если вы потеряете клиента - доход может пропасть. У наемного работника зарплата приходит вовремя, даже если компания в кризисе. Самозанятый - это риск. Поэтому банк компенсирует его повышенной ставкой и большим первоначальным взносом. Но с 2026 года, когда данные будут передаваться автоматически, ставки начнут снижаться.

Можно ли взять ипотеку на землю или дом под строительство?

Да, но только в некоторых банках. Сбербанк и ВТБ дают ипотеку на землю с последующим строительством. Газпромбанк - только на готовый дом. В МФО чаще одобряют на землю. Но требования к доходу остаются такими же. И документы - те же. Главное - чтобы объект был зарегистрирован как жилое помещение в Росреестре.