Как продать квартиру с долгами по ЖКХ: пошаговый алгоритм и безопасные способы расчета

янв, 13 2026

Продать квартиру с долгами по ЖКХ - не значит продать проблему. Многие думают, что долги за коммунальные услуги - это приговор для сделки. Но это не так. Продажа квартиры с долгами по ЖКХ возможна и часто происходит - главное, сделать это правильно. В 2025 году более 40% таких сделок в Москве и Санкт-Петербурге проходят через проверенные схемы, которые защищают и продавца, и покупателя. Главное - не пытаться обойти правила, а следовать закону.

Закон говорит: долги не переходят автоматически

Согласно статье 391 Гражданского кодекса РФ, долги за электроэнергию, воду, газ и отопление остаются у прежнего собственника. Новый владелец не обязан их погашать. Это ключевой момент. Но есть исключение: взносы на капитальный ремонт. Они переходят на нового собственника по закону. Поэтому, если у вас долг по капремонту - его нужно решить. А вот за свет, воду, уборку подъезда - нет. Управляющие компании могут подавать в суд, но суды в 92% случаев встают на сторону коммунальщиков, если долг накопился за несколько лет. И если вы не погасите его до сделки - покупатель может отказаться, а банк - отказать в ипотеке.

Три способа продать квартиру с долгами - плюсы и минусы

Всего есть три рабочих схемы. Ни одна из них не идеальна, но каждая - законна. Выбор зависит от того, насколько вы доверяете покупателю, сколько времени у вас есть и какую сделку вы хотите - простую или максимально безопасную.

1. Погашение долга задатком

Самый простой способ. Покупатель вносит сумму, равную долгу, как задаток - и вы пишете в договоре, что эти деньги идут только на оплату ЖКХ. Например, квартира стоит 5 млн рублей, долг - 180 тысяч. Вы берете 180 тыс. в качестве задатка, погашаете долг, получаете справку об отсутствии задолженности и подписываете основной договор купли-продажи.

Плюсы: быстро, дешево, мало бумаг. Минусы: вы доверяете продавцу. Если он возьмет деньги и не погасит долг - покупатель останется с долгом и без денег. По данным портала Domnedv.ru, 68% риэлторов рекомендуют этот метод только для сделок между знакомыми. А в 17% случаев, по отзывам на Avito, продавцы исчезали после получения задатка. Суды тянутся 6-12 месяцев. Не рискуйте - если покупатель не ваш друг или родственник, этот способ слишком опасен.

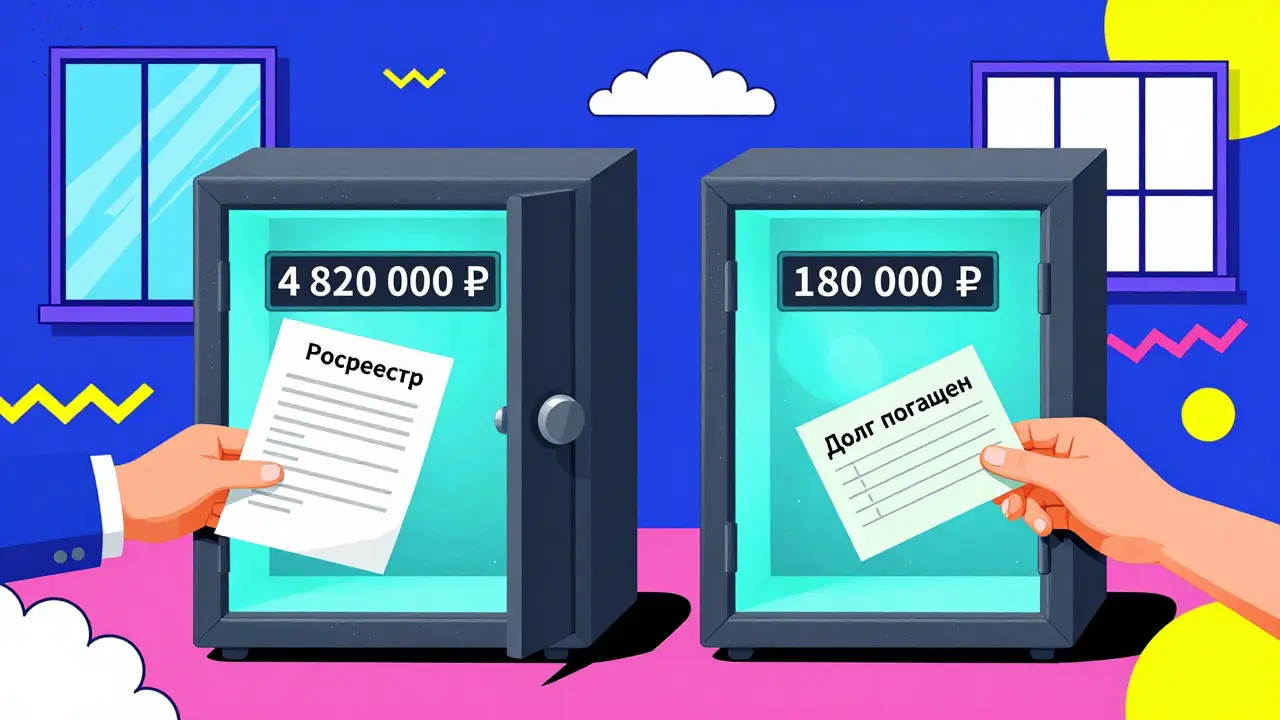

2. Две банковские ячейки - самый безопасный метод

Это стандарт для ипотечных сделок. Сбербанк, ВТБ и Газпромбанк требуют справку об отсутствии долгов перед выдачей кредита - и 89% банков отказывают без нее. Решение: две ячейки.

Пример: квартира - 5 млн рублей, долг - 180 тыс. Рублей.

- Вы и покупатель приходите в банк и арендуете две ячейки.

- В первую кладете 4 820 000 рублей - основную сумму.

- Во вторую - 180 000 рублей - на погашение долга.

- После регистрации сделки в Росреестре (7-9 дней) вы получаете доступ к первой ячейке.

- Покупатель получает доступ ко второй - только после того, как предоставит вам справку об отсутствии долгов от управляющей компании.

Плюсы: полная защита. Деньги не уйдут, если долг не погашен. По данным НАПР, только 3,2% сделок с таким методом заканчиваются конфликтами. Минусы: аренда ячейки стоит от 1500 до 5000 рублей в зависимости от банка. Но это меньше, чем потеря 180 тысяч или судебные издержки.

3. Перевод долга на покупателя

Согласно статье 391 ГК РФ, вы можете перевести долг на нового собственника - но только если управляющая компания, коммунальные службы и покупатель согласны. Это редко. В 37% случаев управляющие компании требуют больше 14 дней на согласование. А в 2022 году суд в деле № А40-187655/22-123-1456 отменил такой перевод, потому что компания не подписала согласие.

Как это работает: в договоре купли-продажи пишете, что цена квартиры снижена на сумму долга. Например, 2 млн рублей - 30 тысяч - итоговая цена 1 970 000 рублей. Покупатель обязуется погасить долг в течение 20 дней после регистрации. Но если он не сделает этого - вы останетесь ответственным. Управляющая компания может вернуться к вам. И суд встанет на их сторону.

Этот способ используют только 18% сделок. Он выгоден продавцу, потому что вы сразу получаете деньги, но крайне рискован для покупателя. Большинство юристов не рекомендуют его.

Как не попасть в ловушку: 5 обязательных шагов

Даже если вы выбрали лучший способ - без правильной документации сделка может рухнуть. Вот что нужно сделать перед подписанием договора.

- Получите официальную выписку о долге. Запросите в управляющей компании справку, где указаны точные суммы за каждый месяц. Она должна быть не старше 5 рабочих дней на момент подписания договора. Без нее Росреестр может не зарегистрировать сделку.

- Проверьте, есть ли аресты. Зайдите на сайт Федеральной службы судебных приставов. Если на квартиру наложен арест - продать ее нельзя, пока долг не погашен. Арендовать ячейку или вносить задаток - бессмысленно.

- Пропишите все в договоре. Если используете метод перевода долга - укажите: точную сумму долга, период, за который он накопился, сумму снижения цены, срок погашения (например, «не позднее 15 дней после регистрации права»), реквизиты управляющей компании. Без этого - договор недействителен.

- Получите справку об отсутствии долга. После оплаты управляющая компания обязана выдать справку в течение 3 рабочих дней. Без нее - никакой сделки. Убедитесь, что в справке указаны все коммунальные службы: Энергосбыт, Водоканал, ТСЖ, управляющая компания.

- Убедитесь, что сделка зарегистрирована. Только после записи в ЕГРН вы получаете деньги. Если вы используете банковские ячейки - доступ к деньгам открывается только после этого.

Рынок в 2025 году: что изменилось

С 1 января 2024 года вступили в силу новые правила. Управляющие компании теперь обязаны в течение 24 часов после погашения долга отправлять информацию в ЕГРН. Это значит: если вы погасили долг в понедельник - во вторник уже можно подавать документы на сделку. Раньше приходилось ждать 7-10 дней. Теперь - 1-2 дня.

Также Минстрой запускает единую цифровую платформу для мониторинга платежей. Она будет связана с Росреестром. Это сократит количество мошеннических схем. В 2023 году Генпрокуратура выявила 14,2 тысячи нарушений при продаже квартир с долгами - на 18% больше, чем в 2022-м. Регуляторы понимают: проблема растет. И они реагируют.

Банки стали жестче. Сбербанк, ВТБ и Газпромбанк теперь требуют справку об отсутствии долгов за последние 6 месяцев. Раньше - за последние 3. Это усложняет сделки, но снижает риски. Если у вас долг за январь 2024 года - его нужно погасить, даже если вы продаете в феврале 2025.

Что делать, если покупатель отказывается?

Ситуация частая. Покупатель говорит: «Я не возьму квартиру с долгами». Или: «Банк не даст ипотеку». Что делать?

- Снизьте цену на 5-10%. В 42% случаев такие квартиры продаются со скидкой. Если долг - 150 тысяч, а квартира стоит 5 млн - предложите за 4,85 млн. Это привлекает покупателей, которые ищут выгоду.

- Найдите покупателя с наличными. Люди, которые покупают без ипотеки, чаще соглашаются на сделки с долгами. Они не зависят от требований банков.

- Попробуйте продать через агентство. Специализированные юридические компании, которые работают с обремененной недвижимостью, знают, где найти таких покупателей. Их услуги стоят 35-45 тысяч рублей - но это дешевле, чем ждать 6 месяцев без продажи.

Что будет, если не решить долги?

Вы не продадите квартиру. Или продадите - но с последствиями. Если долг не погашен, а сделка прошла - управляющая компания может обратиться в суд. Суд может наложить арест на квартиру, даже если она уже в собственности у другого человека. Покупатель может потребовать расторжения сделки и возврата денег. А вы - заплатите штрафы, пени и судебные издержки. В 2023 году в 73 регионах начали пилотные проекты, где часть средств сделки автоматически списывается на погашение долгов. К 2026 году это станет нормой. Пока - вы должны действовать самостоятельно.

Можно ли продать квартиру с долгами по ЖКХ, если на нее наложен арест?

Нет. Если на квартиру наложен арест судебными приставами - продать ее нельзя до тех пор, пока долг не погашен и арест не снят. Даже если покупатель готов внести задаток или использовать банковские ячейки - Росреестр не зарегистрирует сделку. Сначала нужно погасить долг, получить постановление об снятии ареста и только потом подавать документы на продажу.

Почему банки требуют справку об отсутствии долгов за 6 месяцев?

Банки хотят убедиться, что долг не появится вновь после сделки. Раньше требовали справку за 3 месяца, но в 2023 году Сбербанк, ВТБ и Газпромбанк изменили правила. Теперь они проверяют платежи за последние полгода, чтобы исключить риск, что продавец погасил долг только перед сделкой, а потом снова начал накапливать задолженность. Это снижает риски для банка - и делает сделку надежнее.

Что делать, если управляющая компания отказывается выдавать справку об отсутствии долгов?

Если вы погасили долг полностью - компания обязана выдать справку в течение 3 рабочих дней по Постановлению Правительства № 354. Если она отказывается - пишите официальную претензию. Если и после этого не получаете справку - обращайтесь в жилищную инспекцию или Росреестр. С 2024 года данные о погашении должны поступать в ЕГРН автоматически - это ваша дополнительная защита.

Можно ли продать квартиру с долгами, если она в ипотеке?

Да, но только если вы погасите долг по ЖКХ до подачи заявки на ипотеку. Банк, выдающий кредит, требует справку об отсутствии долгов. Если долг есть - он откажет. Даже если вы продаете квартиру, чтобы погасить ипотеку - сначала нужно убрать все коммунальные долги. Иначе сделка не пройдет.

Как проверить, не остался ли долг после сделки?

Через 10 дней после регистрации сделки зайдите на сайт ЕГРН или в личный кабинет Росреестра. Введите адрес квартиры. Там отобразится текущий собственник и любые активные задолженности. Если долг отображается - это значит, что управляющая компания не обновила данные. Обратитесь к ней с требованием исправить ошибку. С 2024 года они обязаны делать это в течение суток после погашения.

Что делать дальше?

Если вы решили продать квартиру с долгами - не откладывайте. Сначала получите справку. Потом выберите способ расчета. Лучший вариант - две банковские ячейки. Он дороже, но безопаснее. Потом - готовьте договор. Не экономьте на юристе. Стоимость услуги - 35-45 тысяч рублей - меньше, чем потеря сделки. И не забудьте: в 2025 году рынок меняется. Чем быстрее вы решите вопрос - тем больше шансов найти покупателя. Долги не исчезнут сами. Но их можно обойти - если действовать правильно.