Как проверить ДДУ для ипотеки: требования банка к объекту недвижимости в 2025 году

дек, 11 2025

Купите квартиру в новостройке - и сразу столкнетесь с одной главной проблемой: банк не даст ипотеку, пока не убедится, что ДДУ - настоящий, зарегистрированный и безопасный. Многие покупатели теряют месяцы из-за простых ошибок: забыли проверить регистрацию, не знают, какая выписка нужна, или не понимают, почему застройщик с хорошими отзывами всё равно не прошёл проверку. В 2025 году всё стало проще, но требования строже. Разберёмся, что именно проверяют банки и как не попасть в ловушку.

Почему банк вообще требует проверку ДДУ

Банк не просто так требует ДДУ. Он не хочет, чтобы вы купили квартиру, а потом оказалось, что дом не построили, застройщик исчез, или договор - подделка. ДДУ - это не просто бумага. Это юридическое основание, по которому банк даёт вам деньги, а вы - обещаете платить. Если ДДУ не зарегистрирован в Росреестре, квартира не принадлежит вам. А значит, банк не может взять её в залог. Без залога - нет ипотеки. Это не правило, а закон экономики.

В 2023 году 37% отказов по ипотеке на новостройки пришлись именно на проблемы с ДДУ. Большинство из них - из-за того, что человек не проверил регистрацию. Даже если застройщик сказал, что договор зарегистрирован, банк не верит на слово. Он смотрит в Росреестр. И только там.

Что должен содержать ДДУ, чтобы банк его принял

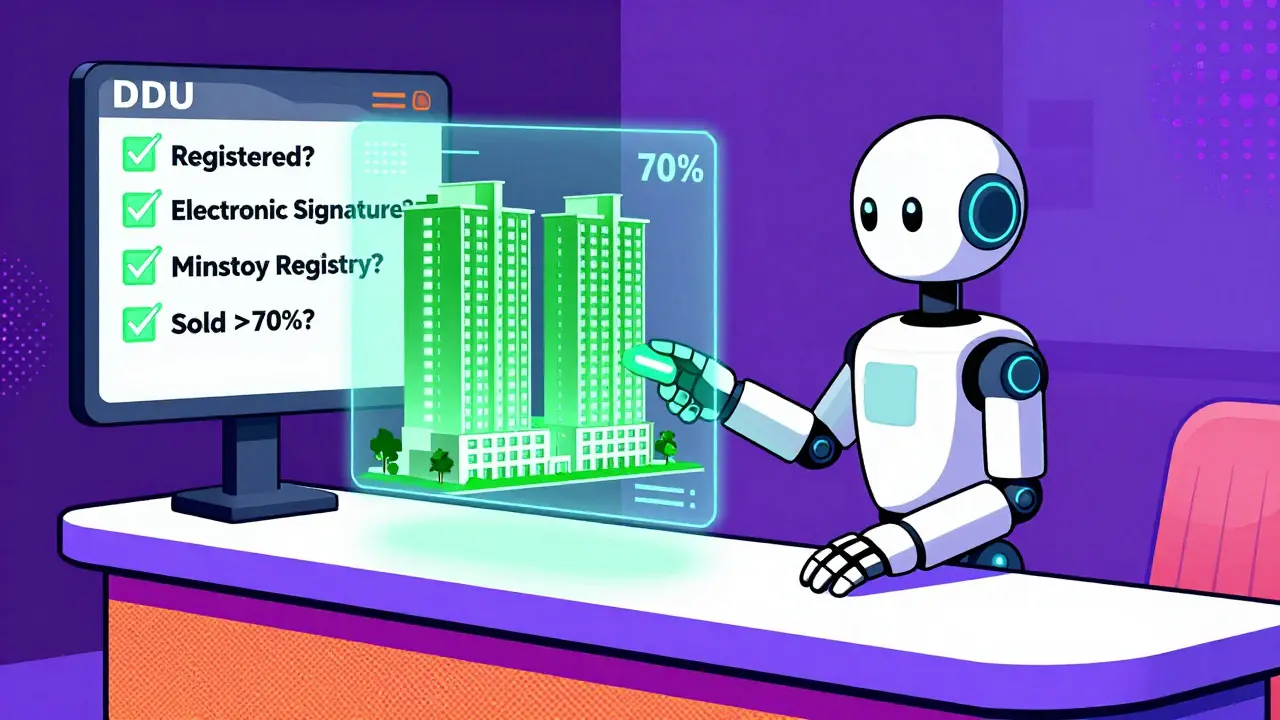

Договор долевого участия - это не бланк, который подписали и забыли. У него есть строгая структура, установленная законом №214-ФЗ. Банк проверяет, чтобы в ДДУ были:

- Точные характеристики квартиры: площадь, этаж, номер, планировка

- Полная стоимость с учётом всех доплат и скидок

- Срок сдачи дома - не позже чем через 3 года с даты подписания

- Порядок и сроки оплаты - без неясных формулировок вроде «по мере готовности»

- Реквизиты застройщика: ОГРН, ИНН, адрес, полное название

- Электронная подпись застройщика - с 1 июля 2023 года это обязательное требование

Если хотя бы один пункт отсутствует - банк откажет. Даже если вы уже внесли деньги. Договор без этих данных - не договор, а расписка. А расписку банк не принимает.

Проверка застройщика: не все компании одинаковы

Банк не смотрит только на договор. Он смотрит на того, кто его подписал. Застройщик должен быть проверен по трём критериям:

- Он внесён в реестр участников долевого строительства на сайте Минстроя России. Проверить можно по ОГРН или названию компании - всё открыто.

- У него есть действующее разрешение на строительство и проектная декларация. Эти документы должны быть на сайте компании. Если их нет - это красный флаг.

- Он не попал в список проблемных застройщиков. В 2023 году Минстрой публикует ежемесячные списки компаний с нарушениями. ВТБ и Сбербанк автоматически сверяют застройщика с этим списком.

Сбербанк требует, чтобы застройщик сдал хотя бы три объекта за последние пять лет. ВТБ смотрит на финансовую устойчивость - через данные из Минстроя. Газпромбанк и Альфа-Банк проверяют, сколько квартир в проекте уже продано. Если продано меньше 60%, шанс на ипотеку падает вдвое. К 2025 году этот порог поднимут до 70%.

Как проверить регистрацию ДДУ в Росреестре

Это самый важный шаг. Без него - никакой ипотеки. Вот как это сделать за 10 минут:

- Зайдите на сайт Росреестра: rosreestr.gov.ru

- Выберите «Справочная информация по объектам недвижимости онлайн»

- В поле «Номер договора» введите номер ДДУ

- Укажите дату заключения

- Нажмите «Поиск»

Если договор зарегистрирован, вы увидите запись в разделе «Права и ограничения». Там будет указан регистрационный номер, дата и статус - «зарегистрировано». Если ничего не появляется - договор не зарегистрирован. Не верьте на слово застройщику. Проверяйте сами.

С 2023 года 92% ДДУ оформляются в электронном виде. Это значит, что регистрация проходит за 5 рабочих дней, а не за 9, как раньше. Электронная регистрация стоит 350 рублей - скидка 30% за подачу онлайн. Бумажная - 820 рублей. Электронный вариант - быстрее, дешевле, безопаснее.

Выписка из ЕГРН - не просто документ, а ключ к ипотеке

После того как вы убедились, что ДДУ зарегистрирован, вам нужна выписка из ЕГРН. Это официальный документ, который банк требует как доказательство. Но не любая выписка подойдёт.

Банки требуют:

- Выписка должна быть не старше 14-30 дней на момент подачи заявки

- В ней должен быть указан статус «обременение» - это значит, что квартира заложена по ДДУ

- Все данные должны совпадать: ФИО покупателя, номер ДДУ, адрес объекта

Заказать выписку можно:

- Через сайт Росреестра - 820 рублей, доставка в течение 1-2 дней

- Через Госуслуги - 250 рублей, электронная версия за 1 день

- Через МФЦ - 200 рублей, но ждать 3-5 дней

Пользователь с форума Banki.ru, который трижды получал отказ, говорит: «Мне отказали, потому что выписка была старше 40 дней. Банк сказал: «Даже если ДДУ зарегистрирован, мы не можем рисковать - информация должна быть свежей».

Что ещё проверяют банки в 2025 году

С 2024 года банки стали использовать автоматизированные системы. Сбербанк уже проверяет ДДУ через свой сервис - он сам сопоставляет данные договора с Росреестром. ВТБ интегрировал данные из ЕИСЖС - системы, где видно, сколько квартир продано, сколько сдано, есть ли жалобы.

Ещё один важный момент: объект должен быть включён в государственную программу «Защита прав дольщиков». Это не обязательно, но сильно повышает шансы. Банки видят: если объект в программе, значит, на него есть гарантии - деньги застройщика застрахованы, и если он обанкротится, квартиру достроят за счёт государства.

Также банки смотрят на сроки сдачи. Если застройщик уже переносил дату сдачи на 6 месяцев и более - отказ. Даже если он объяснил это погодой или задержками с материалами. Банк не хочет рисковать, что вы купите квартиру, а дом не сдадут ещё на год.

Что делать, если банк отказал

Отказ - не приговор. Чаще всего он из-за одной ошибки. Проверьте:

- Выписка из ЕГРН - не старше 14 дней?

- Электронная подпись у застройщика есть?

- ДДУ зарегистрирован в Росреестре - подтверждение есть?

- Застройщик в реестре Минстроя? Нет ли в списке проблемных?

- Продано больше 60% квартир в проекте?

Если всё в порядке - попробуйте другой банк. Условия у всех разные. Газпромбанк может быть строже, а Альфа-Банк - гибче. Некоторые банки принимают ДДУ, даже если проект не в программе защиты, если застройщик сдаёт дома уже 7 лет и не имеет жалоб.

Как не попасть на мошенника

В 2022 году Роспотребнадзор зафиксировал 127 случаев поддельных ДДУ - на 15% больше, чем в 2021. Мошенники делают красивые договоры, с печатями, подписями, даже с номерами в базе. Но они не зарегистрированы в Росреестре.

Всегда проверяйте через официальный сайт. Не доверяйте скриншотам от застройщика. Не подписывайте договор, пока не увидите статус «зарегистрировано» в Росреестре. Не переводите деньги до регистрации. И никогда не покупайте квартиру по ДДУ, если застройщик предлагает «быструю сделку» без проверок - это почти всегда обман.

Что изменится в 2025 году

К 2025 году почти все ДДУ будут только электронными. Банки уже не будут требовать бумажные копии. Сбербанк планирует полностью отказаться от них. ВТБ и Газпромбанк внедряют системы, которые автоматически проверяют репутацию застройщика, историю сданных домов и текущие риски - всё за пару минут.

Требования станут жёстче: минимальный опыт застройщика вырастет с 3 до 5 лет, доля проданных квартир - с 60% до 70%. Но и безопасность растёт. Количество проблемных проектов снизилось на 32% за последние два года. Покупать квартиру по ДДУ стало безопаснее, чем когда-либо - если вы делаете всё правильно.

Самый важный совет: не торопитесь. Проверьте ДДУ - это займёт 2-3 дня. Закажите выписку. Убедитесь, что всё чисто. И только потом подавайте заявку. Сэкономленные дни - это не просто время. Это деньги. И спокойствие.

Можно ли получить ипотеку, если ДДУ не зарегистрирован?

Нет. Ни один банк в России не выдаст ипотеку на незарегистрированный ДДУ. Договор без регистрации в Росреестре не имеет юридической силы. Банк не может взять в залог то, что официально не принадлежит вам. Даже если вы уже внесли деньги, без регистрации - никакой ипотеки.

Какая выписка из ЕГРН нужна для ипотеки?

Нужна выписка, в которой указано, что на квартиру наложено обременение по ДДУ. В ней должны быть: ФИО покупателя, номер ДДУ, адрес объекта, дата регистрации и статус «обременение». Выписка должна быть не старше 14-30 дней. Электронная версия через Госуслуги - самый быстрый и дешёвый вариант.

Почему банк отказывает, если застройщик сдаёт дома уже 10 лет?

Даже если застройщик опытный, банк смотрит на конкретный проект. Если в нём продано меньше 60% квартир, или он не включён в государственную программу защиты дольщиков, риск слишком высок. Банк не оценивает компанию в целом - он оценивает именно этот объект. Старый застройщик может строить плохие дома. Новый - может быть надёжным. Главное - проверить проект, а не историю.

Сколько времени занимает проверка ДДУ?

Если всё в порядке - 1-2 дня. Проверка регистрации в Росреестре - 5 минут. Заказ выписки - 1-2 дня. Проверка застройщика - ещё день. Всего - 2-3 рабочих дня. Если что-то не так - процесс может затянуться на неделю или больше. Не ждите, что всё будет быстро. Лучше потратить 3 дня на проверку, чем потерять месяц на отказ.

Можно ли подать документы в банк, если ДДУ только что зарегистрирован?

Да, можно. Главное - чтобы выписка из ЕГРН была не старше 14 дней. Если ДДУ зарегистрирован вчера, а выписка заказана сегодня - всё в порядке. Банк не требует, чтобы прошло 30 дней. Он требует, чтобы документы были свежими. Поэтому не откладывайте заказ выписки на последний день.

Что делать, если застройщик не даёт электронную подпись?

Это серьёзный красный флаг. С 1 июля 2023 года все ДДУ должны оформляться с электронной подписью. Если застройщик предлагает бумажный договор - он либо не знает закон, либо пытается обойти систему. Такой договор не пройдёт проверку в банке. Откажитесь от сделки. Не рискуйте деньгами ради «быстрой сделки».