Оценка недвижимости для страхования: как не ошибиться и получить полную выплату

мая, 27 2026

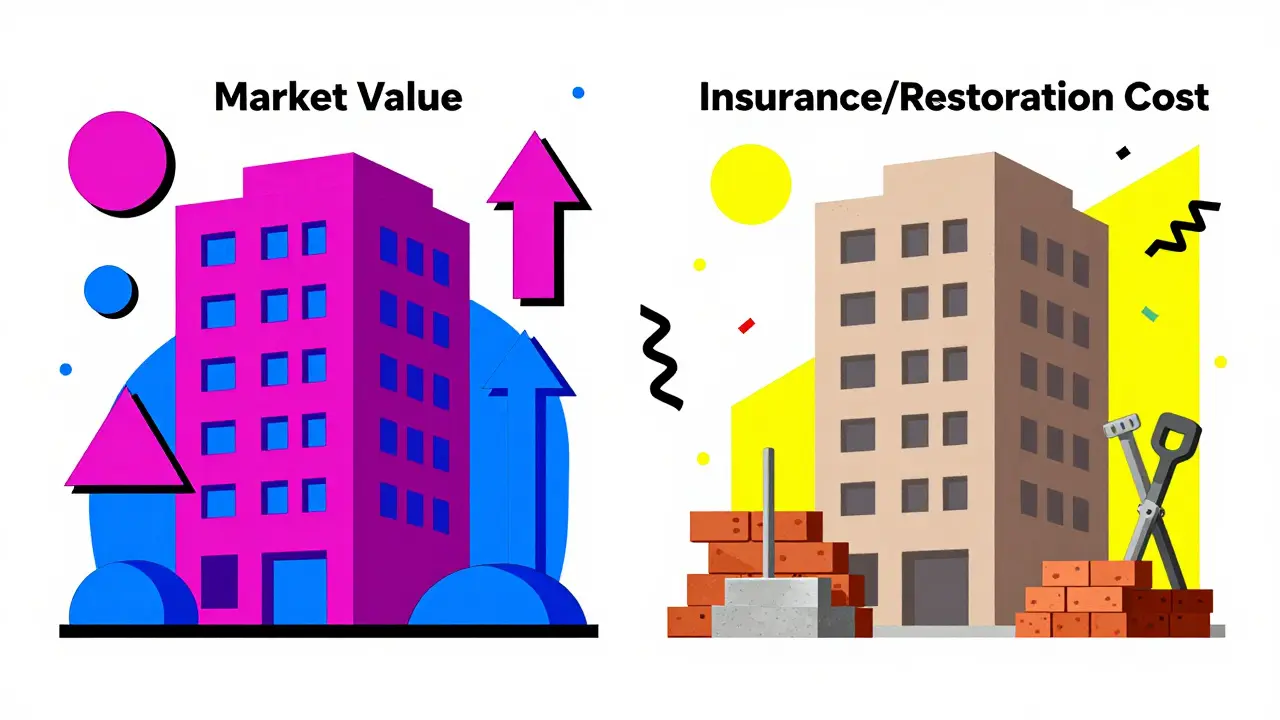

Вы когда-нибудь задумывались, почему ваша квартира стоит миллионы на рынке, но в случае пожара или затопления страховая компания предложит вам сумму, которая едва покроет ремонт? Проблема кроется не в жадности страховых компаний, а в путанице понятий. Рыночная цена - это то, за что вы можете продать жилье. Страховая стоимость - это деньги, которые нужны, чтобы восстановить объект после повреждения. Эти цифры часто сильно отличаются, и именно разница между ними становится причиной споров при выплатах.

Правильная оценка для страхования недвижимости - это ваш главный инструмент защиты. Она определяет верхнюю границу того, сколько вы получите компенсации. Если оценка занижена, вы рискуете недополучить деньги. Если завышена - страховая может отказать в выплате, сославшись на нарушение принципа справедливой стоимости. Разберемся, как работает эта процедура, какие документы нужны и как выбрать метод оценки, который защитит ваши интересы.

В чем разница между рыночной и страховой стоимостью?

Первое, что нужно понять: эти понятия не взаимозаменяемы. Рыночная стоимость учитывает престижность района, вид из окна, близость к метро и текущий спрос покупателей. Страховая стоимость игнорирует все эти «эмоциональные» факторы. Страховщик платит только за физические материалы и работу по восстановлению объекта до его прежнего состояния.

Представьте себе старую квартиру в центре Москвы с дорогой отделкой. Ее рыночная цена высока из-за локации. Но если она сгорит, страховая будет возмещать стоимость строительных материалов (кирпич, бетон, проводка) и работы строителей, а не цену квадратного метра в этом районе. Именно поэтому для целей страхования чаще всего используется затратный подход, который рассчитывает стоимость замещения или воспроизводства объекта с учетом износа.

- Рыночная стоимость: Сколько готовы заплатить покупатели сегодня.

- Страховая стоимость: Сколько стоит построить такой же объект заново или отремонтировать поврежденный.

- Страховая сумма: Максимальная выплата, которую гарантирует полис (не может превышать страховую стоимость).

Согласно статье 947 Гражданского кодекса РФ, страховая сумма не может быть больше действительной стоимости имущества на день заключения договора. Это защита от спекуляций: вы не должны обогащаться за счет страхового случая.

Три основных метода оценки для страховщиков

Независимый оценщик выбирает метод в зависимости от типа объекта и целей страхования. В России деятельность регулируется Федеральным законом №131-ФЗ «Об оценочной деятельности». Вот три подхода, которые вы встретите в отчете:

- Затратный подход (наиболее частый для страхования). Оценщик считает, сколько стоит строительство аналогичного здания с нуля, а затем вычитает физический износ. Например, если дом старый, трубы ржавые, а электрика устарела, стоимость восстановления будет ниже, чем у нового дома. Этот метод идеален для страхования зданий и сооружений, так как он отражает реальную цену ремонта.

- Сравнительный подход. Используется, когда есть активный рынок продаж похожих объектов. Оценщик анализирует цены на квартиры или офисы с такими же характеристиками (площадь, этаж, состояние). Часто применяется для страхования отделки или мебели, где легко найти аналоги.

- Доходный подход. Применяется редко для обычного страхования жилья, но важен для коммерческой недвижимости. Стоимость определяется через потенциальный доход объекта (аренда). Если офис сгорел, страховая должна компенсировать не только стены, но и упущенную выгоду, если это предусмотрено договором.

Для большинства владельцев квартир ключевой момент - insistence on the cost approach (затратный подход). Он гарантирует, что вы получите деньги именно на восстановление, а не абстрактную рыночную цифру, которая может включать в себя стоимость земли, которую вы все равно не потеряли при пожаре.

Этапы процедуры оценки: от заявки до отчета

Процесс выглядит бюрократичным, но каждый шаг направлен на точность. Ошибка в одном параметре может привести к отказу в выплате.

| Этап | Что происходит | Важные нюансы |

|---|---|---|

| 1. Сбор документов | Предоставление прав собственности, техпаспортов, данных о землях | Проверяются обременения (ипотека, аресты) |

| 2. Осмотр объекта | Выезд оценщика на место, фотофиксация, проверка состояния | Фиксируются скрытые дефекты и качество отделки |

| 3. Анализ рынка | Поиск аналогов, расчет стоимости материалов и работ | Используются данные за последние 3-6 месяцев |

| 4. Расчет стоимости | Применение выбранного метода (чаще затратного) | Учет физического и морального износа |

| 5. Оформление отчета | Составление официального документа с выводами | Отчет имеет юридическую силу в суде |

Особое внимание уделяется техническому состоянию. Как отмечают эксперты, именно на этапе осмотра выявляются проблемы с коммуникациями, которые влияют на стоимость восстановления. Не скрывайте дефекты от оценщика! Если в будущем выяснится, что труба прорвалась из-за старого состояния, а вы заявили, что она новая, страховая откажет в выплате.

Какие документы потребуются?

Без полного пакета бумаг ни один лицензированный оценщик не возьмется за работу. Список зависит от типа объекта (жилое или коммерческое), но база всегда одинакова:

- Документы на право собственности: Выписка из ЕГРН или свидетельство о регистрации права. Это доказывает, что имущество принадлежит вам.

- Техническая документация: Технический паспорт БТИ или поэтажный план. Здесь указана площадь, материал стен, год постройки.

- Данные о земельном участке: Если страхуется дом с участком, нужны документы на землю.

- Информация об обременениях: Справка об отсутствии долгов по налогам, информация об ипотеке или залогах.

- Для юридических лиц: Справка о балансовой стоимости имущества.

Если вы планируете застраховать дорогую дизайнерскую отделку, подготовьте чеки и договоры с подрядчиками. Это поможет оценщику применить сравнительный подход для расчета стоимости внутренних работ, что часто дает более высокую и обоснованную цифру, чем стандартные нормативы.

Кто может проводить оценку? Требования к специалистам

Нельзя просто назвать цифру самому и отправить ее в страховую. Закон требует независимости. Оценщик должен иметь:

- Диплом о профессиональном образовании в области оценки.

- Членство в саморегулируемой организации (СРО) оценщиков.

- Действующий полис страхования гражданской ответственности.

Почему это важно? Если оценка окажется неверной и вы потеряете деньги, вы сможете подать иск против оценщика, и его страховая компания покроет убытки. Работая с частным лицом без СРО, вы лишаетесь этой гарантии. Кроме того, с 2020 года Центральный банк РФ ужесточил требования: для объектов стоимостью свыше 3 млн рублей страховые компании обязаны запрашивать отчеты именно от аккредитованных специалистов.

Распространенные ошибки и риски

Даже опытные собственники допускают промахи, которые потом стоят им миллионов.

Ошибка 1: Страхование по рыночной цене. Многие хотят застраховать квартиру за 20 млн рублей, потому что столько она стоит на рынке. Но страховая примет эту сумму только если докажете, что стоимость *восстановления* тоже 20 млн. Обычно это невозможно. Результат: либо вам снизят страховую премию, либо при выплате применят коэффициент пропорциональности (если ущерб 1 млн, а застраховано на 20 млн, а реальная стоимость восстановления 5 млн, вы получите лишь часть суммы).

Ошибка 2: Игнорирование износа. Если вы живете в доме 1970-х годов, стоимость восстановления труб и проводки будет значительно ниже, чем в новостройке. Оценщик обязан учесть износ. Попытка скрыть возраст коммуникаций приведет к аннулированию полиса.

Ошибка 3: Самостоятельная оценка. Страховые агенты могут предложить «приблизительную» оценку на месте. Это удобно, но рискованно. Независимый отчет - единственный документ, который защищает вас в суде. По статистике, в 65% судебных споров по страховым выплатам причина - некорректно определенная стоимость на этапе оформления.

Как правильно подготовить объект к оценке?

Подготовка проста, но критически важна:

- Обеспечьте доступ. Оценщик должен осмотреть все помещения, включая подвалы, чердаки и технические зоны.

- Соберите чеки на улучшения. Если вы недавно меняли окна, делали ремонт или устанавливали систему пожаротушения, покажите документы. Это повысит стоимость восстановления.

- Зафиксируйте текущее состояние. Сделайте фото видео сами перед визитом оценщика. Это ваша страховка на случай разногласий.

- Честно расскажите о проблемах. Если был потоп или трещина в стене, сообщите об этом. Скрытые дефекты, найденные позже, станут основанием для отказа в выплате.

Будущее оценки: электронные отчеты и новые стандарты

Индустрия меняется. С 2023 года вступили в силу обновленные стандарты Минэкономразвития РФ, требующие более детальной фиксации параметров объекта. К 2026 году ожидается массовое внедрение электронного документооборота между оценщиками, страховыми и Росреестром. Это сократит время получения полиса на 30-40%.

Также растет требование к двойной проверке отчетов для дорогостоящих объектов (свыше 10 млн рублей). Это мера борьбы с мошенничеством, когда искусственно завышают стоимость для получения крупных выплат. Будьте готовы к тому, что процесс станет более прозрачным, но и более строгим.

Можно ли оценить недвижимость для страхования самостоятельно?

Нет, закон требует участия независимого специалиста, имеющего членство в СРО. Самостоятельная оценка не имеет юридической силы и не будет принята страховой компанией для оформления договора или выплаты ущерба.

Сколько стоит отчет об оценке для страхования?

Стоимость зависит от региона, типа объекта и срочности. В среднем по России оценка квартиры стоит от 3 000 до 8 000 рублей. Для коммерческой недвижимости или загородных домов цена может достигать 15 000-30 000 рублей из-за сложности расчетов.

Как долго действует отчет об оценке?

Стандартный срок действия отчета - 1 год. Однако для страхования недвижимости многие страховые компании принимают отчеты сроком до 6 месяцев, так как цены на стройматериалы и услуги могут быстро меняться.

Что делать, если страховая не согласна с оценкой?

Вы имеете право запросить мотивированный отказ. Если причины кажутся необоснованными, можно обратиться к другому оценщику или в суд. Важно сохранить копию первоначального отчета и все переписку со страховой компанией.

Нужна ли переоценка при продлении полиса?

Если прошло более года с момента первой оценки, да, потребуется новый отчет. Также переоценка необходима, если вы провели капитальный ремонт, изменив стоимость восстановления объекта.