Первоначальный взнос по ипотеке в 2026 году: минимальные требования банков и как снизить сумму

янв, 25 2026

В 2026 году взять ипотеку стало сложнее, чем пять лет назад. Даже если вы готовы платить по 80 тысяч рублей в месяц, банк может отказать - не потому что вы плохой заемщик, а потому что первоначальный взнос оказался выше, чем вы думали. Многие думают, что 10% - это норма. Но на практике, особенно в Москве или Санкт-Петербурге, минимальный взнос зачастую начинается с 20%. А если вы не из категории льготников - вас могут попросить внести и 30%, и даже 40%. Что изменилось? И как не попасть в ловушку неожиданных требований?

Сколько реально нужно на первоначальный взнос в 2026 году?

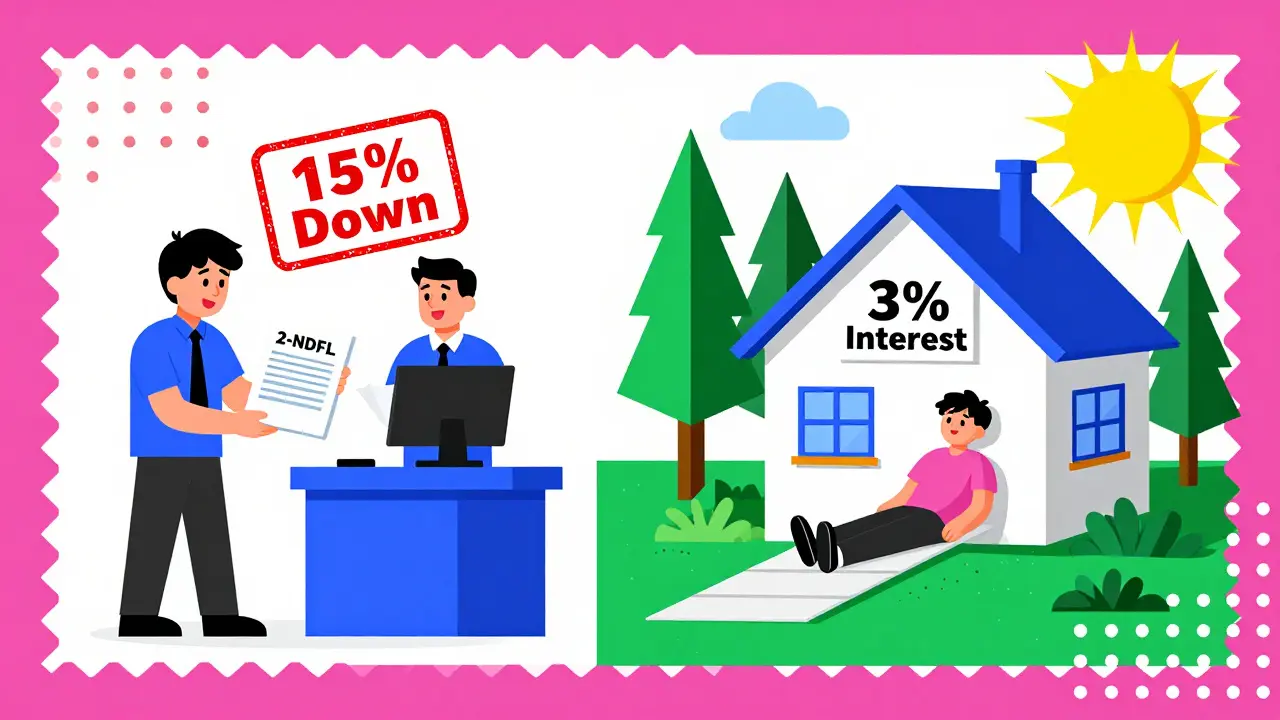

В 2026 году нет единого стандарта. Минимальный первоначальный взнос зависит от того, где вы живете, какой у вас доход, и какой тип жилья вы покупаете. Стандартные программы крупных банков - Сбербанк, ВТБ, Газпромбанк - требуют от 20% от стоимости квартиры. Это значит, что если вы хотите купить квартиру за 8 миллионов рублей, вам нужно иметь на руках минимум 1,6 миллиона. Без этого банк не выдаст кредит даже при идеальной кредитной истории.

Но есть исключения. Программы с государственной поддержкой позволяют снизить взнос до 10%. Например, по новой ипотечной программе «Накопительная ипотека» от Сбербанка, запущенной 1 февраля 2026 года, можно внести всего 10% и получить ставку 2% годовых на весь срок. Но есть нюанс: жилье должно быть новостройкой по договору долевого участия, и максимальная сумма кредита - 6 миллионов рублей. В регионах с высоким темпом строительства, по данным Минстроя РФ, эту сумму увеличили до 12 миллионов.

Сельская ипотека требует 30% первоначального взноса. Звучит много? Но ставка там - всего 3% в год, и кредит можно взять на 30 лет. Для многих это выгоднее, чем брать квартиру в городе с 20% взносом и ставкой 21%. В Тюмени или Краснодаре, например, семьи активно переезжают в сельские районы, чтобы воспользоваться этой программой.

Какие программы позволяют снизить взнос до 10-15%?

Если вы не богатый человек, но у вас есть дети - это ваш ключ к более низкому взносу. Семейная ипотека позволяет внести всего 20,1% от стоимости жилья, но с одной важной деталью: вы должны бронировать квартиру у застройщика через официальное агентство. Многие думают, что можно просто найти объявление на Avito и оформить ипотеку - нет. Только через партнерские агентства, которые работают с банками по этой программе.

Еще один путь - материнский капитал. Его можно использовать как часть первоначального взноса. В Москве женщина с двумя детьми смогла оформить ипотеку на 7,8 миллиона рублей с взносом 20,1%. Она внесла 1,5 миллиона своих денег и 550 тысяч - материнский капитал. Сумма ежемесячного платежа - 78 181 рубль. Доход семьи - 156 400 рублей. Это не просто пример - это реальная история, которую рассказали на Domclick.ru в январе 2026 года.

IT-специалисты тоже получили льготы. С 1 марта 2026 года ВТБ предлагает взнос от 15% для программистов, если они берут жилье в новостройке. Раньше требовалось 40%, теперь - 15%. Это не скидка, а стимул: банк хочет привлечь квалифицированных работников, которые платят налоги и стабильно зарабатывают. Но только если у вас есть подтверждение работы в IT-компании - договор, справка 2-НДФЛ, и отчет из ФНС.

Почему банки требуют больше, чем раньше?

В 2024 году средняя цена квадратного метра в Москве была 380 тысяч рублей. В 2026-м - уже 440 тысяч. Жилье подорожало, а доходы не успевают. Банки не хотят рисковать: если вы купили квартиру за 10 миллионов, а через год ее цена упала до 8,5 миллионов - вы можете просто сдать ключи и уйти. А банк останется с недвижимостью, которую сложно продать. Поэтому они требуют больше своих денег upfront.

Кредитные истории тоже стали важнее. По данным НБКИ, только 42% работающих россиян имеют рейтинг выше 750 баллов. Это значит, что почти каждый второй заемщик не проходит даже по базовому порогу. Банки стали жестче проверять доходы: теперь нужно подавать справки за последние 6 месяцев, а не 3. И если у вас есть временный контракт - даже с хорошим доходом - вам могут отказать.

В Москве и Санкт-Петербурге требования выше, чем в регионах. Разница - 3-5%. Почему? Потому что там дороже жилье, выше риски, и банки не хотят, чтобы у них на балансе оказались квартиры в «хрущевках» на окраине, которые никто не купит. В Новосибирске или Екатеринбурге можно найти программы с 15% взносом - в Москве это редкость.

Что делать, если у вас нет 20%?

Не паникуйте. Есть несколько реальных способов собрать нужную сумму.

- Используйте материнский капитал. Это не просто «дополнительные деньги» - это официальный инструмент, который банки принимают как часть взноса. Подайте заявление в Пенсионный фонд заранее - процесс занимает до 45 дней.

- Смотрите на сельскую ипотеку. Да, вы переедете. Но вы сэкономите 10-15% на взносе и получите ставку 3%. Многие семьи в 2026 году выбрали этот путь - и не пожалели.

- Ищите программы с государственной поддержкой. В 2026 году их стало больше. Программа «Накопительная ипотека» от Сбербанка позволяет копить взнос на специальном счете. Государство вернет до 15% от накопленной суммы. Это как сбережения с бонусом.

- Не берите жилье в центре. Квартира в 10 км от метро стоит на 20-30% дешевле. Это значит, что и взнос будет меньше. Многие молодые семьи выбирают районы вроде Бутово, Видное или Лобня - и живут там с комфортом.

Ошибки, которые разрушают планы

Самая частая ошибка - думать, что «минимальный взнос» - это то, что вам скажут на сайте банка. На деле, в калькуляторе на сайте Сбербанка или ВТБ вы видите 10% - но это только для льготных категорий. Для обычных заемщиков - 20%.

Еще одна ловушка: «я могу внести 15%». Но банк проверяет не только вашу сумму, но и вашу кредитную историю. Если у вас были просрочки в прошлом - даже 15% не помогут. Вам скажут: «Нам нужно 25%».

Третья ошибка - не проверять тип жилья. Программы с 10% взносом работают только с новостройками. Если вы хотите купить квартиру у частного лица - вам не подойдут льготные условия. Это важно. Многие думают, что «вторичка» - это всегда проще. Но в 2026 году это не так.

И последнее - не ждите, что ставки упадут до 12%. Эксперты из НБКИ и Райффайзенбанка говорят: в 2026 году ставки останутся на уровне 20-22%. Это значит, что чем больше вы внесете вначале - тем меньше будете платить в итоге.

Как не попасть в ловушку?

Сделайте три шага, прежде чем подавать заявку:

- Проверьте свой кредитный рейтинг в НБКИ. Если ниже 750 - работайте над ним. Погасите мелкие долги, закройте неиспользуемые карты.

- Определите, подпадаете ли вы под льготные категории: молодая семья, IT-специалист, сельский житель, родитель ребенка до 18 лет.

- Сравните не только ставки, но и условия по первоначальному взносу. В одном банке 15% - но только для новостроек. В другом 20% - но можно использовать маткапитал. Считайте общую стоимость.

Не берите ипотеку, если вы не уверены, что сможете внести взнос. Многие, как пишут на Reddit, начинают с 15%, а потом получают отказ - и теряют месяц, потратив время на подготовку документов. Лучше заранее узнать: «А что будет, если я внесу 18%?» - и спросить об этом в офисе банка. Не на звонке. Не на сайте. Вживую.

Что ждет ипотеку в 2026-2027 годах?

Эксперты предупреждают: если инфляция вырастет, а зарплаты не будут расти, банки могут поднять минимальный взнос до 25-30% уже во втором полугодии 2026 года. Это не фантастика - так уже было в 2022 году. Но есть и позитив: государство расширяет программы поддержки. К 2027 году планируют увеличить максимальную сумму кредита до 12 млн рублей в регионах и ввести налоговые вычеты для тех, кто накапливает взнос через специальные счета.

Суть в том, что ипотека в 2026 году - это не просто кредит. Это стратегия. Кто заранее знает, какие программы есть, кто использует маткапитал, кто не пытается купить квартиру в центре - тот получает лучшие условия. А кто ждет «чуда» и надеется на 10% взнос без льгот - тот рискует остаться без жилья.

Можно ли взять ипотеку с первоначальным взносом 10%?

Да, но только по государственным программам. Например, по новой ипотечной программе «Накопительная ипотека» от Сбербанка (с 1 февраля 2026 года) можно внести 10% при покупке новостройки по договору долевого участия. Максимальная сумма кредита - 6 млн рублей (12 млн в регионах с высоким строительством). Ставка - 2% годовых. Это единственный вариант, где взнос действительно 10% без льготных статусов. Для всех остальных - минимум 20%.

Можно ли использовать материнский капитал на первоначальный взнос?

Да, материнский капитал можно использовать как часть первоначального взноса. Это официальная практика, подтвержденная законом. Но банк не примет его сразу. Вам нужно подать заявление в Пенсионный фонд, дождаться перевода средств (это занимает до 45 дней), и только после этого банк зачислит сумму как взнос. Многие семьи используют этот способ, чтобы снизить свою долю с 25% до 15%.

Почему банки требуют 20% и больше, если раньше было 10%?

Цены на жилье выросли на 15-20% за последние два года, а доходы - нет. Банки не хотят рисковать: если вы купите квартиру за 10 млн, а через год ее цена упадет до 8 млн, вы можете просто сдать ключи. Банк останется с недвижимостью, которую сложно продать. Поэтому они требуют больше своих денег в начале. Это защита от рисков, а не жадность.

Как проверить свой кредитный рейтинг?

Зайдите на сайт НБКИ (Национального бюро кредитных историй) и запросите бесплатный отчет. Вы получите рейтинг от 0 до 1000. Для ипотеки с минимальным взносом нужно не ниже 750. Если у вас ниже - погасите долги, закройте неиспользуемые карты, не берите новые кредиты на полгода. Рейтинг улучшается за 3-6 месяцев.

Какие банки предлагают самые выгодные условия по первоначальному взносу?

Сбербанк - лидер по льготным программам: «Накопительная ипотека» с 10% взносом и ставкой 2%. ВТБ предлагает 15% для IT-специалистов. Газпромбанк и Россельхозбанк - лучшие по сельской ипотеке с 30% взносом, но ставкой 3%. Альфа-Банк - единственный, кто иногда предлагает 15% для молодых семей без детей, но только при очень высоком доходе. Сравнивайте не только взнос, но и ставку, срок и тип жилья.